百年建筑:2024年上半年水泥市场“量价利”盘点

截至6月30日,百年建筑建材综合价格指数为124.91,同比减少7.89个点;较3月末增长0.6个点,基本持平,较1月初下降15.6个点。一季度建材价格震荡下跌,尤其是年后跌幅较大。4月止跌回升,虽然4至5月建材价格较3月底明显上涨,不过5月下旬至6月价格再度走弱,最终回归3月末水平。

核心观点:

1、建材消费不及预期,现有需求难以支撑价格上涨;

2、原材料价格震荡下行,生产成本压力减小;

3、部分企业亏损,市场在“竞争“与“竞合”中矛盾前行。

一、建材消费同比降幅超2成

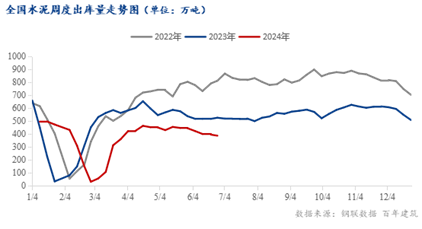

1、整体需求同比下降24.3%

(观察指标-百年建筑水泥出库量 )

百年建筑调研:1-6月样本企业出库量同比下降24.3%,分三个阶段来看:①年后开工滞后,市场回暖力度不如去年同期,3月水泥出库量下降46.35%;②4-5月需求旺季不旺,特别是华南连续降雨,整体市场需求更是表现平平;③6月全国平均降水量较常年同期偏多11.9%,需求弱势下行,也这是建材综合价格指数回归3月末水平的最大原因。即使是需求风向标的上海,需求也同比下降:1-6月全样本混凝土产量共完成2827.34万方,比去年同期下降13.69%。

资金到位率不高及新开工项目数同比下降导致需求下降。具体来看:

(1)资金到位率61.08%

截至6月底,百年建筑样本建筑工地资金到位率为61.08%,市场反馈来看,今年工地资金到位偏慢,整体到位率不高。

(2)新开工项目数同比下降34.98%

据Mysteel不完全统计1-6月项目开工38055个,同比下降34.98%。

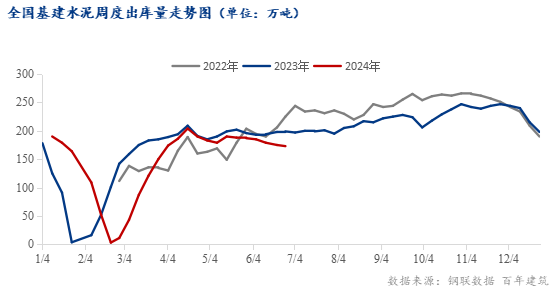

2、基建水泥直供量同比下降6.5%

(观察指标-百年建筑水泥直供量 )

百年建筑调研:样本基建水泥直供量同比下降6.5%。公开数据显示,今年上半年全国地方债发行约3.5万亿元,同比下降约20%;其中,新增专项债1.5万亿,新增投向基建领域占比68.4%,继续保持高位。因此基建水泥直供的降幅不大。调研反馈,今年部分续建的重点工程资金前期为贸易商垫资,后续出现回款不及预期的情况,因此5月后施工进度变慢,没有出现如去年同期的赶工“热潮“,也导致了6月的基建直供量走势与去年两级分化,连续下降。

3、房建市政开工不及预期,厂房项目是优选

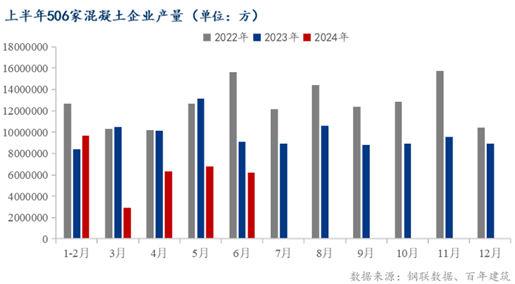

(观察指标-百年建筑混凝土产量 )

百年建筑调研:1-6月样本搅拌站混凝土产量同比减少37.7%。①公布的房地产各项数据均继续走弱或未有改善,百年建筑调研搅拌站在供及在手订单中房地产项目占比越来越少,部分企业甚至是0,这部分对需求拖累较大;②市场反馈部分地区市政项目也因化债压力下,实际开工数量有所减少,建设进度也因资金回款等问题减慢;③部分搅拌站反馈产业园类项目需求尚可,回款情况各有不同;④厂房类资金回款相对较好,是供应商的优选。

二、原材料价格下行,生产成本压力减小

2024上半年在稳价保供政策及进口煤的补充下,中国煤炭的供应能力保持宽松,上半年动力煤国内产量与进口量维持相对高位,我国动力煤现货价格重心小幅下移。因此熟料生产成本下降,另外,矿渣粉均价同比下跌23.6%、粉煤灰价格同比下跌14.19%,加之清洁能源的使用等,水泥生产成本压力减少。混凝土方面也由于水泥、掺合料、砂石等价格弱势运行,实际生产成本变化不大。

三、部分企业亏损,“竞争 ”与“竞合”矛盾

一季度多数上市水泥企业均有不同程度的亏损,因此为扭亏为盈,二季度建材价格连续推涨。只不过市场需求在萎缩,去库压力较大,份额“保卫战”在所难免。加之企业互信度下降,到底是“竞争“还是“竞合”?一时也较为矛盾。近期部分企业发布上半年经营公告,仍有亏损,公司表示表示采取降本增效措施,成本同比下降明显,但未能覆盖销量及售价变动带来的影响。7月建材价格或继续上涨,市场竞争或仍难避免。

四、后期展望

总结上半年“量价利”表现:建材市场一季度同比下降,二季度“积极稳价,保量、挽亏 ”,表现可圈可点。进入7月后南方地区雨水减少且高温暂时未对实际施工节奏带来明显影响,因此建材生产企业、中转库贸易商反馈销量有一定回升,在手直供项目较多的供应商销量恢复情况尚可。据市场反馈盘点目前的在手订单,预计7月部分区域项目开工可能增多,局部资金或有好转,但考虑到7-8月是传统台风、雨水、高温淡季,施工强度提升有一定难度,因此整体需求改善空间有限。不过有专家称三季度或是集中发债的高峰,为四季度的项目建设提供更多的动力,届时建材市场有望量价双升。

抢先读

- 百年建筑:2024年上半年水泥市场“量价利”盘点

- 【天天快播报】现场直击!洞庭湖决口封堵142.5米 剩余83.5米

- 环球今头条!现场直击!洞庭湖决口封堵142.5米 剩余83.5米

- 现场直击!洞庭湖决口封堵142.5米 剩余83.5米 天天播报

- 中国汽车工业协会:对欧委会披露的临时反补贴税率强烈不满 世界观热点

- 政策红利释放 “以旧换新”带火千亿级汽车回收市场_天天观察

- 【环球时快讯】苹果新专利:Apple Pencil可用作Vision Pro头显的“魔法棒”

- 全球关注:苹果新专利:Apple Pencil可用作Vision Pro头显的“魔法棒”

- 多地密集施策盘活存量“稳楼市” 财政补贴持续落地

- 今日播报!多领域数据“火热” 中国经济韧性强、活力足

- 中领馆:奥克兰警方已逮捕中国留学生遇袭案嫌疑人

- 央行:我国6月外汇储备32223.6亿美元 当前快讯

- 天天微速讯:WAIC2024:网易伏羲发布首个机器人品牌“灵动” 产品已落地50个重点工程项目

- “小洋芋”闯出大市场(走进乡土中国) 环球关注

- 人民币汇率保持稳定有坚实支撑

- 周口市太康县引江济淮水源水厂实现通水

- 周口市淮阳区吹响实施古城保护和城市更新集结号-天天最新

- (国际观察)佩泽希齐扬将带领伊朗走向何方?

- 受油气价差等因素驱动 天然气重卡销售有望持续火热 全球热点评

- 河南鹿邑县:着力优化营商环境 狠抓能力作风建设

- AI PC是否预示“个人智算”即将涌现_全球动态

- 暑期电影市场类型丰富 多种题材满足不同观众观影需求

- 全球视讯!“港车北上”突破百万!粤港澳大湾区融合发展进一步提速

- 欧盟电动汽车临时关税生效 车企借道新模式出海 焦点速递

- 新华全媒+|社会力量助力长城保护修缮|世界速递

- 字节跳动公益联合正义网启动“益童普法小课堂” 为贵州山区儿童开设系列普法课 焦点关注

- 悉尼举行原住民历史文化庆典活动

- “第比利斯-海口-米兰”第五航权货运航线开通

- 全球热头条丨高考填志愿像“盲选”? 多方合力护航大学生专业选择

- “绿色中国·和美梁平”第四届明月山生态旅游文化节举行_当前简讯

- 焦点讯息:千年古乐“飞入寻常百姓家”

- 赋能文旅深度融合 网络微短剧 跑进长赛道

- 美国底特律发生大规模枪击事件 已致2死19伤 环球微头条

- 开源模式受追捧 汽车行业打响"数字化底座"之战 焦点速读

- 安徽省发布高温黄色预警 环球即时

- 2亿元中央预算内投资支持湘赣灾后应急恢复

- 未雨绸缪思隐患 积极作为护安全——西平县实验小学开展“送法进校园 筑牢暑期安全防线”法制安全教育讲座|当前快看

- 【世界独家】罗山县举行知识产权培训会

- 潢川县开展执法能力提升专题培训,打造优质法治化营商环境_天天速递

- 当前热议!浉河区五星街道:优化营商“微环境” 聚力共创“宜业兴业星”

- 潢川县卜塔集镇:向“优”而行 高质发展 _天天滚动

- “质领未来·焕新生活——2024泛家居产业高质量发展精英对话”即将举办

- 每日热点:我国6月外储规模基本持稳 黄金储备连续保持不变

- 吉林焕新文旅消费场景

- 遮阳伞有何“凉”方|全球观速讯

- 环球热点!上半年GDP增速或高于全年目标 下半年提振内需至关重要

- 文旅新探|呼和浩特:塞上老街的城市烟火-世界要闻

- H&M、ZARA打折促销提振销售 快时尚品牌有点难

- 多地推进人工智能产业部署 推动与实体经济融合发展-世界资讯

- 环球财讯:丰田完成认证调查:未发现新不当行为 天天观焦点

- 私募信披迎强监管!证监会首次强化底层资产信披

- 轻工业前五月数据:营收利润双增,内外市场齐发力

- 回望见成长 蓄力再起航—驻马店第二实验小学举行散学典礼-天天热消息

- 【环球热闻】西平县柏亭街道“三源”共治“三调”对接推进基层治理提质增效

- 环球快看:棠河集团召开2024年中工作总结暨营销工作推进会

- 邓州市首届“体彩杯”青少年乒乓球大赛圆满收官

- 香港少年儿童近距离体验柔美舞蹈魅力 天天亮点

- 中老铁路国际旅客列车开行满1000列次 当前看点

- 香港举办纪念中法建交六十周年文化展览_今日聚焦

- 前五月轻工业生产平稳回升 全球聚焦

- 一系列举措持续优化营商环境 民营经营主体占比进一步提高

- 快讯:四川盆地陕西河南山东等地有强降雨 江南华南等地有持续性高温天气

- 中国·哈尔滨国际啤酒节开幕 10多个国家千余款啤酒“喝嗨”-世界时快讯

- 这个司机有侠气|每日报道

- 央行卖债步入实操环节 债市热度有所降温

- 我国推进新型工业化取得新成效

- 当前信息:大家保险集团副总经理李欣:发展“养老金融”推动保险业回归保障本源

- 6月末中国外汇储备规模为32224亿美元

- 荷兰逆转土耳其 时隔20年再进欧锦赛半决赛

- 最资讯丨iPS“造血工厂”和国家级细胞标本库“牵手”兰州高新区

- 第二届乡村儿童艺术嘉年华开幕 河南省光山县迎来65场精彩演出

- 中新真探:定期断食可以治疗脂肪肝?|环球今亮点

- 每日快播:太湖空天动力研究院在江苏无锡启用

- 世界快讯:数读中国|小条码大数据 折射消费活力足

- 全球观点:河南交通技师学院2个项目被确定为 2024年河南全民技能振兴工程基地型项目

- 世界速讯:联合国教科文组织新认定11个生物圈保护区

- 俄总统普京与匈牙利总理欧尔班举行会谈

- ESG引领券商资管新风尚:平衡功能性与盈利性 强化风险防控

- 2023年业绩预告是实际净利润的2倍 誉衡药业收监管函

- 私募基金信息披露管理规定公开征求意见 明确差异化披露安排

- 美国6月失业率升至4.1%-今日要闻

- 当前时讯:东西问|马斌:务实合作铸就中国与中亚睦邻友好之基

- 滚动:山东东明龙卷风致1人死亡79人受伤

- 环球最新:中国工信部:传统产业不能当成“低端产业”简单退出

- 感受“好city”的中国!免签政策助力“China Travel”爆火

- 环球最新:马可·波罗数字人登陆上海 多维度展现“书中世界”

- 世界热议:(经济观察)人形机器人缘何在世界人工智能大会上大火?

- “脑机接口”频频上新 离日常生活还有多远

- 每日热闻!“寻美信阳 茶韵悠扬”——信阳市新联会开展“探寻茶香之美 感受茶道文化”研学活动

- 当前速递!(走进中国乡村)汕尾可塘:油占米绘出“金色画卷”

- 天天关注:海外华媒探访成都郫都:产业向“新”而“兴”

- 苏纳克宣布将辞去英国保守党领袖 祝斯塔默“一切顺利”

- 尼泊尔前总理:各国应学习中国式现代化是如何造福人民群众的 | 建党103周年·世界观

- 英国国王任命斯塔默为新一任首相

- 最新消息:英国首相苏纳克递交辞呈

- 英媒梳理:谁可能接替苏纳克出任保守党领袖?

- 海外华媒探访成都郫都:产业向“新”而“兴”

- 积极稳定和扩大就业 今日看点

- 综述|弥合数字鸿沟 推动全球共享AI发展成果 天天动态

- 高清舞台影像渐入佳境 环球焦点